Битва за финансовый трафик: Стратегия Search Space Optimization (SSO) для банков и страховых брендов

Развитие цифровых экосистем полностью изменило правила игры в поисковом маркетинге для финансового сектора. Традиционное SEO для классических банковских, кредитных и страховых сайтов сталкивается с непреодолимым барьером: коммерческая поисковая выдача практически полностью монополизирована финансовыми супер-агрегаторами, витринами-мультиброкерами и умными сервисами самих поисковых систем. Прямая конкуренция с такими ИТ-гигантами в борьбе за классический ТОП требует колоссальных бюджетов и часто не приносит ожидаемого результата.

Единственный жизнеспособный путь для финансовых брендов сегодня — это переход от стандартной поисковой оптимизации к концепции SSO (Search Space Optimization). Эта стратегия направлена на то, чтобы перехватывать внимание целевой аудитории не только на собственном домене, но и на всех сторонних платформах, которые прочно удерживают позиции в ТОП-10.

Этот материал разработан для:

- Топ-менеджеров и маркетологов банков, микрофинансовых организаций (МФО) и страховых компаний.

- Директоров по цифровой трансформации и развитию финансовых продуктов.

- SEO-стратегов и руководителей digital-агентств.

1. Структурный сдвиг в финтех-выдаче: анализ монополизации рынка

Долгосрочные исследования архитектуры поисковой выдачи фиксируют прогрессирующее вытеснение прямых сайтов финансовых институтов. Если в прошлые периоды банковские домены могли удерживать до 50–60% видимости на первой странице по высокочастотным запросам, то текущие алгоритмы кардинально перераспределили трафик.

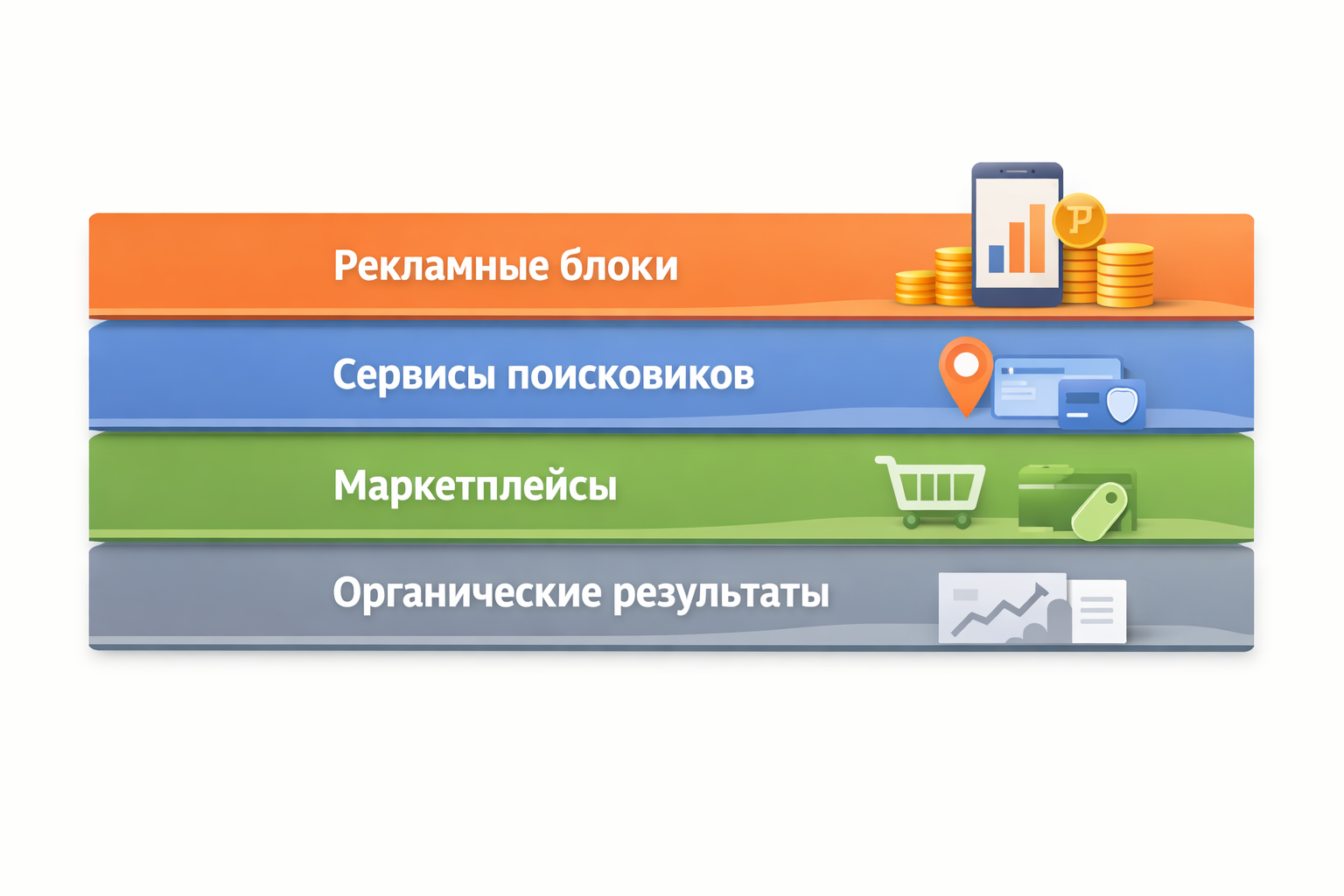

Сегодня по большинству транзакционных маркеров (например, оформление кредитных карт или подбор вкладов) прямые банковские сайты занимают скромную долю позиций на первой странице Яндекса, часто смещаясь ниже 6–7 позиций. Всю остальную полезную площадь занимают технологические агрегаторы.

Более того, в выдачу активно внедряются платформы из смежных рынков. Крупные классифайды недвижимости и автопорталы интегрируют сквозные финансовые модули (ипотечные калькуляторы, автокредитные шлюзы). Имея колоссальный объем страниц и высочайший уровень вовлеченности пользователей, эти нерелевантные на первый взгляд ресурсы забирают на себя огромную долю чистого финансового спроса.

Яндекс vs Google: Различия алгоритмических подходов

Поисковые системы демонстрируют разную степень лояльности к классическому банкингу:

- В экосистеме Яндекса финтех-агрегаторы и мультиброкеры практически полностью контролируют премиальное пространство, занимая более 82% видимости в ТОП-3. Алгоритм жестко ориентируется на пользовательский интент: потребителю удобнее сравнивать десятки предложений в одном интерфейсе, и поисковик подстраивается под этот поведенческий паттерн.

- В экосистеме Google ситуация выглядит мягче для классических финансовых брендов. Благодаря строгим механизмам оценки качества контента и авторитетности источников (концепция E-E-A-T), Google сохраняет за прямыми, лицензированными банковскими структурами около 40–45% премиального органического пространства, усложняя молодым или серым агрегаторам путь к вершине выдачи.

| Поисковый маркер | Доля агрегаторов в Яндексе | Доля агрегаторов в Google | Стратегическое решение по SSO |

|---|---|---|---|

| «Ипотечный калькулятор» | До 90% (в топе доминируют маркетплейсы недвижимости и финтех-хабы) | Около 65% (сохраняется видимость крупнейших федеральных банков) | Интеграция предложений банка в калькуляторы крупнейших риелторских и строительных порталов. |

| «Оформить кредитную карту» | До 85% (первые экраны заняты сравнительными витринами) | Около 40% (официальные банковские бренды успешно конкурируют) | Параллельное ведение классического SEO под Google и агрессивный выкуп позиций внутри витрин для Яндекса. |

2. Переход к SSO: Четыре шага к управлению поисковым пространством

Когда прямой выход на верхние строчки заблокирован масштабами агрегаторов, финансовая организация должна обеспечить безупречное присутствие внутри самих этих агрегаторов и в экосистемах поисковиков.

Этап 1. Тотальный сбор семантики. Формируется сверхширокое семантическое ядро (до нескольких десятков тысяч запросов). Оно тщательно очищается от мусора и кластеризуется на коммерческие и информационные группы.

Этап 2. Сквозной аудит SERP. По каждому кластеру запросов вычисляется реальная структура выдачи. Выявляются зоны, где сайт банка может пробиться сам (низкочастотные запросы, специфические программы), и зоны, где выйти в топ можно исключительно через партнерство с маркетплейсами.

Этап 3. Экспертный контент-маркетинг. Развертывание активности на авторитетных Q&A-сервисах, экспертных блог-платформах и рекомендательных системах. Создание подробных мануалов, разборов условий и контента «без воды» формирует статус эксперта и аккумулирует отложенный информационный спрос.

Этап 4. Продуктовая интеграция. Размещение актуальных тарифов, интерактивных виджетов и партнерских ссылок на всех внешних площадках, закрепившихся в ТОП-10 по целевой тематике.

3. Чек-лист критических факторов ранжирования в финансовой нише

Поскольку финансовая тематика напрямую относится к категории YMYL (Your Money or Your Life), к сайтам этой отрасли предъявляются беспрецедентные требования со стороны поисковых роботов. Чтобы удерживать и развивать позиции собственного домена, необходимо соответствовать жестким критериям оценки.

Масштаб, ассортимент и региональная структура

Для поисковых алгоритмов Яндекса размер имеет решающее значение. Объем релевантных страниц, разнообразие линеек продуктов (вклады, кредиты, карты, инвестиции) и разветвленная сеть региональных представительств — ключевой маркер авторитетности бизнеса. В Яндексе медианный показатель Индекса Качества Сайта (ИКС) для ресурсов, закрепившихся в ТОП-30, сегодня уверенно преодолел отметку в 2 100 единиц (для сравнения: супер-агрегаторы легко удерживают планку выше 20 000 ИКС).

Факторы абсолютного доверия (Trust Factors)

- Профили специалистов и авторов: Финансовые тексты, описания тарифов и аналитика должны сопровождаться блоками верификации. Поисковые системы оценивают реальную квалификацию экспертов, проверяя их профильное образование и опыт работы.

- Независимые отзывы: Наличие честной обратной связи критически важно. При этом поисковые роботы доверяют отзывам на внешних независимых площадках гораздо сильнее, чем внутренним комментариям на сайте самого банка.

- Инфраструктурные стандарты: Наличие единого бесплатного номера формата 8-800 стало обязательным гигиеническим минимумом — он зафиксирован у более чем 85% успешных сайтов в ТОП-30 выдачи.

Интерактивный функционал и прозрачность условий

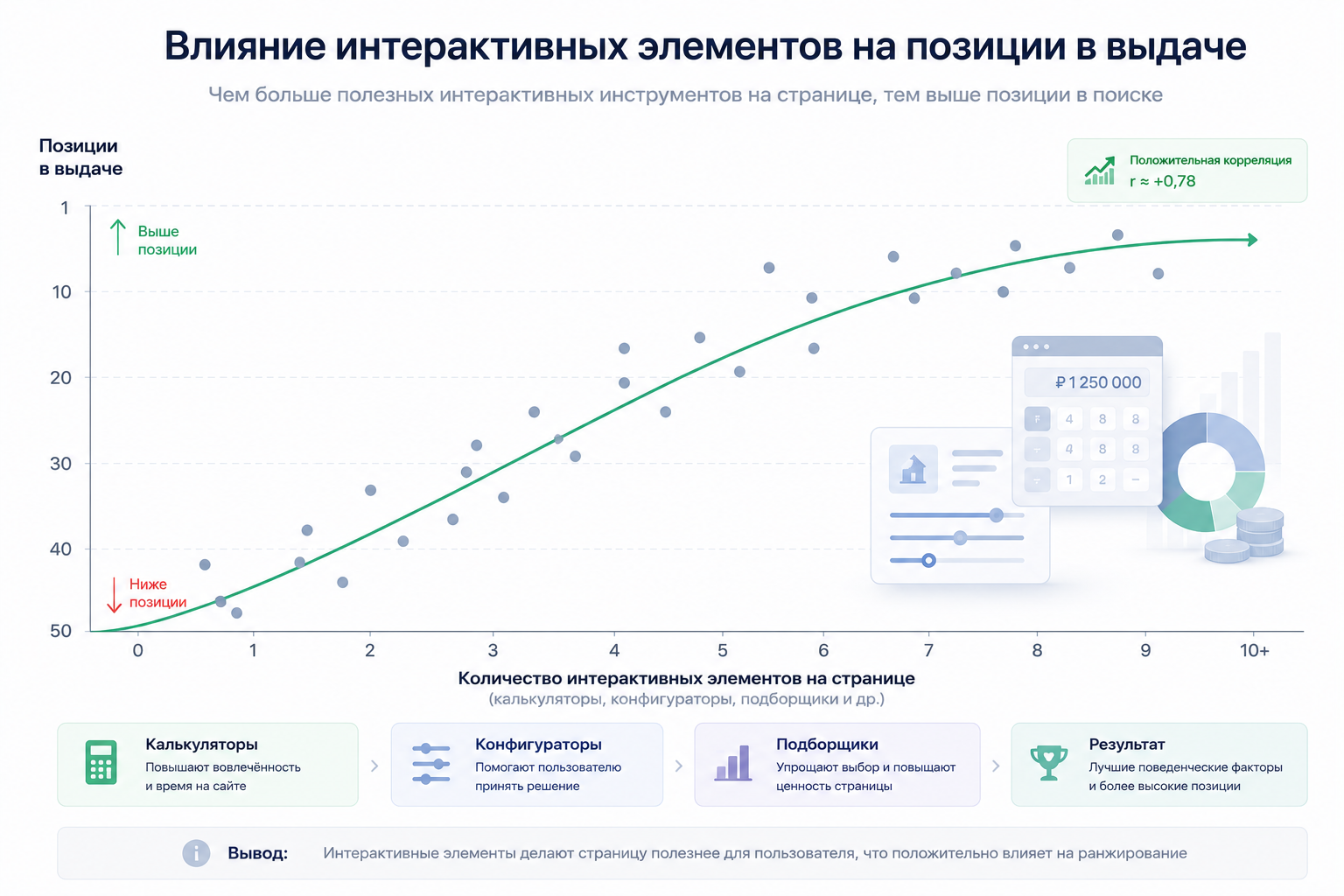

Сайты, принуждающие пользователя к заполнению скрытых форм без предварительного расчета, стремительно теряют позиции. В приоритете у поисковых систем — функционал подбора параметров, системы онлайн-сравнения нескольких услуг и детальные калькуляторы тарифов. Чем прозрачнее условия и чем больше справочной информации (пояснения к скрытым комиссиям, требования к заемщикам), тем выше вовлеченность аудитории и позиции сайта.

Кроме того, жестким фактором ранжирования стал возраст домена. Средняя рыночная зрелость финансовых сайтов, находящихся на первой странице, составляет порядка 13–14 лет. Молодым доменам пробиться сквозь этот возрастной ценз исключительно за счет текстовой оптимизации практически невозможно.

Резюме и стратегические выводы

Для достижения лидерства в финансовом сегменте поискового маркетинга необходимо полностью перестроить привычные бизнес-процессы:

Во-первых, прекратите рассматривать маркетплейсы исключительно как прямых конкурентов в поиске — превратите их в ключевой канал дистрибуции ваших финансовых продуктов. Ваше предложение должно присутствовать во всех крупных финтех-витринах и на авторитетных тематических порталах.

Во-вторых, параллельно развивайте и защищайте собственный цифровой актив. Проводите регулярные технические аудиты, внедряйте передовые калькуляторы, расширяйте продуктовую матрицу в регионах и строго контролируйте критерии экспертности (E-E-A-T). Только синергия безупречного внутреннего SEO и масштабной экспансии в рамках стратегии SSO позволит банку гарантировать стабильный поток заявок и долгосрочный рост продаж.